不動産鑑定業界における不動産鑑定評価は、一般的に、建物の実質…

→ 記事を読む

『のれん』の鑑定評価 企業のM&Aの際に、不動産が存…

令和4年6月7日東京地裁において、土地建物が一括譲渡された場…

弊社では、より客観性を担保するために、重回帰分析を適用した鑑…

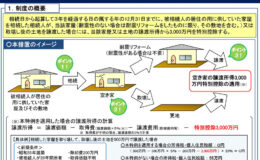

空き家の譲渡所得の3,000万円特別控除について国交省HPに…

知らないことで損をする?! 不動産鑑定士の鑑定評価等をいれる…