→ 記事を読む

成年被後見人様ご所有物件を売却されたい場合には、その適正性を…

現物出資の財産が不動産の場合については、以下の会社法第207…

土地建物を親族間(同族間)に売買する場合には、その時点におけ…

企業が保有する賃貸等不動産について、下記『企業会計基準第20…

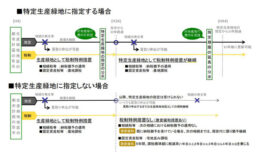

減損の兆候がある場合には、固定資産の減損の検討が必要になりま…

株価算定のために不動産鑑定評価をご活用されることを推奨致しま…